Angeblich um die Renten zu sichern, will die Bundesregierung auf die Finanzmärkte setzen. Künftig soll der Staat 15 Jahre lang, also von 2024 bis 2039, jährlich 10 Milliarden Euro in einen Fonds einzahlen, insgesamt 150 Mrd. Euro. Daraus sollen dann ab Mitte der 2030 Jahre Renten finanziert werden. Für Verluste an den Finanzmärkten soll der Bund, also die Steuerzahler, haften. Das ist Staatshilfe für Banken und Versicherungen und ein Betrug an den Arbeiter:innen und Rentner:innen, erklärt Thomas Walter.

Im bisher üblichen und vorherrschenden, sogenannten Umlageverfahren der gesetzlichen Rentenversicherung werden die Renten durch die Sozialbeiträge finanziert, die auf die Arbeitseinkommen erhoben werden. Die jetzt Arbeitenden finanzieren die Renten derjenigen, die inzwischen nicht mehr arbeiten und im Ruhestand sind. Die Kosten der Renten werden auf die Lohnarbeiter:innen „umgelegt”.

Der Kapitalseite passt dieses Finanzierungssystem nicht. Es passt nicht zur marktwirtschaftlichen Ideologie. Die Arbeiter:innen erleben sich in der Rentenversicherung als Kollektiv, anstatt auf sich alleine gestellt sich selbst um ihre Altersversorgung durch persönliches Sparen kümmern zu müssen. Die Sozialbeiträge zur Rentenversicherung sind auch ein Teil des Arbeitseinkommens, aus Sicht des Kapitals Teil der Lohnkosten. Niedrigere Sozialbeiträge bedeuten niedrigere Arbeitseinkommen, weniger Geld für Renten, aber höhere Profite für das Kapital.

Die Demografie

Die „Expert:innen” begründen ihre Argumente gegen das Umlageverfahren mit der demografischen Entwicklung, also mit der Entwicklung der Bevölkerung. Marx hat den Wert der Arbeitskraft, welche die Arbeiter:innen an die Kapitalist:innen verkaufen, bestimmt als Wert der Waren, welche die Arbeiter:innen zur Erhaltung ihrer Arbeitskraft benötigen. Dazu kommen auch die Kosten, um „Ersatz”, wie Marx das nannte, großzuziehen, also die Kosten für die Kinder. Die Arbeiter:innen erhalten den Wert ihrer so bestimmten Arbeitskraft aber nicht automatisch. Sie müssen ständig darum kämpfen, dass sie diesen Wert auch in Form von Lohn bezahlt bekommen. Die Kapitalist:innen sind bestrebt, die Arbeiter:innen unter Wert der Arbeitskraft zu bezahlen. (Die Arbeiter:innen erbringen den Kapitalist:innen nicht nur den Wert ihrer Arbeitskraft, sondern darüber hinaus den Mehrwert, die Grundlage für den Profit. Je weniger die Kapitalist:innen für die Arbeitskraft zahlen, desto höher ist der Profit.)

Wenn der Lohn niedriger als der Wert der Arbeitskraft ist, ist eine Folge davon, dass nicht mehr ausreichend viele Kinder geboren werden, um die Bevölkerungszahl konstant zu halten. Die Familien der Arbeiter:innen können ihre Kinderwünsche nicht mehr erfüllen. Längere Ausbildungszeiten schieben die Entscheidung zum Kind ins höhere Alter. Dann „klappt” es womöglich nicht mehr.

Daher schrumpfen die Bevölkerungszahlen vieler Industrieländer. Deutschland verzeichnete zwar 2023 mit 84,7 Millionen Menschen einen neuen Bevölkerungsrekord. Die Bevölkerung ist um 300.000 Menschen gegenüber 2022 gestiegen. Das liegt aber ausschließlich an Zuwanderungen. Die Zahl der Geburten (rund 700.000) war niedriger als die der Sterbefälle (rund 1.000.000). 2023 waren aber rund 600.000 Menschen per Saldo nach Deutschland zugezogen, viele davon aus den Krisengebieten der Welt.

Nach Berechnungen der Vereinten Nationen wird Deutschland bis 2100 auf etwa 83 Prozent seines heutigen Bevölkerungsstandes absinken. (Solche Berechnungen haben freilich bloß Modellcharakter.) Das bedeutet eine Verschiebung zwischen den Altersgruppen. Gemäß der 14. Koordinierten Bevölkerungsvorausberechnung des Statistischen Bundesamtes wird sich der Anteil der 67-Jährigen und Älteren von 2021 19 Prozent der Bevölkerung auf 2070, dem Endjahr der Berechnungen, 26 Prozent erhöhen. Der Anteil derjenigen im „erwerbsfähigen” Alter wird dagegen von 62 Prozent auf 56 Prozent sinken. Rechnerisch müssen derzeit 100 Erwerbstätige etwa 31 alte Menschen „schultern”, während es 2070 dann 46 sein werden. (Zur Zeit des Nationalsozialismus wurden solche Statistiken mit drastischen Abbildungen verbreitet.)

Diese „Belastung“ steigt jährlich um knapp ein Prozent. Es reicht also eine jährliche Lohnerhöhung von einem Prozent, zuzüglich Inflationsrate, um die demografische Verschiebung in ihren Auswirkungen auf den Lebensstandard auszugleichen. Die Lohnerhöhung würde über höhere Beiträge zur Sozialversicherung den höheren Aufwand für Renten finanzieren. Ein solcher Lohnanstieg ist aber nicht im Interesse des Kapitals.

Das sogenannte „Kapitaldeckungsverfahren” als eine „marktwirtschaftliche” Lösung würde so aussehen, dass die Arbeiter:innen individuell für ihr Alter vorsorgen, also Ersparnisse oder „Kapital” ansparen müssen. Die „Besserverdiener” können es schaffen, die anderen sind „eigenverantwortlich” selbst schuld, wenn sie im Alter verarmen. Insgesamt würde der Kapitalismus Kosten für die Renten einsparen. Diese Altersarmut lässt sich im „Kapitaldeckungsverfahren” eher als individuelle Schuld darstellen. Altersarmut erscheint als Ergebnis anonymer Marktkräfte. Im staatlichen gesetzlichen Umlageverfahren ist Altersarmut aber ein Politikum, was leichter politischen Widerstand hervorruft.

Kapitaldeckung

Die Finanzwirtschaft wittert Geschäfte. In einer privatisierten Rentenversicherung müssten alle selbst für das Alter ansparen. Banken und Versicherungen verwalten dann diese Ersparnisse und kassieren dafür Gebühren. Bis jetzt wurde eine solche „Kapitaldeckung” nur teilweise eingeführt. 2002, rechtzeitig vor der Finanzkrise 2007-2009, entstand die „Riester-Rente” unter dem SPD-Arbeitsminister Walter Riester. Es gab die freiwillige Möglichkeit, bei einer Bank oder Versicherung für eine solche Riester-Rente anzusparen. Dafür gab es auch staatliche Zuschüsse.

Auf die Freiwilligkeit zur Riester-Rente hatte die Springer-Presse gedrungen, weil bei einer staatlichen Pflichtversicherung, auch wenn das die Profite der Finanzwirtschaft vielleicht erst recht erhöht hätte, die individuelle „Eigenverantwortlichkeit” mit den entsprechenden Risiken in Frage gestellt worden wäre. Einer staatlich erzwungenen Pflicht hätten womöglich staatliche Pflichten gegenübergestanden, wenn diese Pflichtversicherung scheitert.

Inzwischen erklären die Fachleute der Verbraucherorganisation „Finanzwende” die Riester-Rente für gescheitert. Riester-Verträge erreichten für die Versicherten einen Wertzuwachs von weniger als ein Prozent je Jahr, also deutlich unter der Inflationsrate. Millionen Riester-Sparer sind betrogen worden.

Die staatlichen Zuschüsse wurden von den Gebührenforderungen der Finanzinstitute aufgefressen. Die Finanzindustrie konnte diese Gelder vom Staat gut gebrauchen, um besser durch die Finanzkrisen zu kommen. Kein Wunder, dass die Finanzindustrie weiter Druck macht, die Renten den Finanzmärkten auszuliefern.

Der jetzige Plan ist, dass der Staat 15 Jahre lang je Jahr 10 Mrd. Euro in einen Fonds einzahlt. Die erste Rate hätte 2024 gezahlt werden sollen, doch kam die staatliche Schuldenkrise dazwischen. Der Staat will diese Raten über Schulden finanzieren. Auf die Schulden muss er dann Zins und Tilgung bezahlen. Der Fonds legt das Geld in Aktien an. Zusammen mit den Wertsteigerungen der gekauften Aktien und Dividendenzahlungen, abzüglich der Schuldzinsen, soll dann ein Fonds bereit stehen, der Mitte der 2030er Jahre beginnt, Renten auszuzahlen. Das klingt gewagt, und ist es auch.

Aktien

Damit das wenigstens rechnerisch klappt, müssen in den Modellrechnungen sehr optimistische Annahmen über die zukünftigen Kursbewegungen und Dividendenzahlungen der Aktien gemacht werden. (Ähnlich war schon bei der Riester-Rente getrickst worden. Die Wahrheit kommt ja erst Jahre später zum Vorschein.)

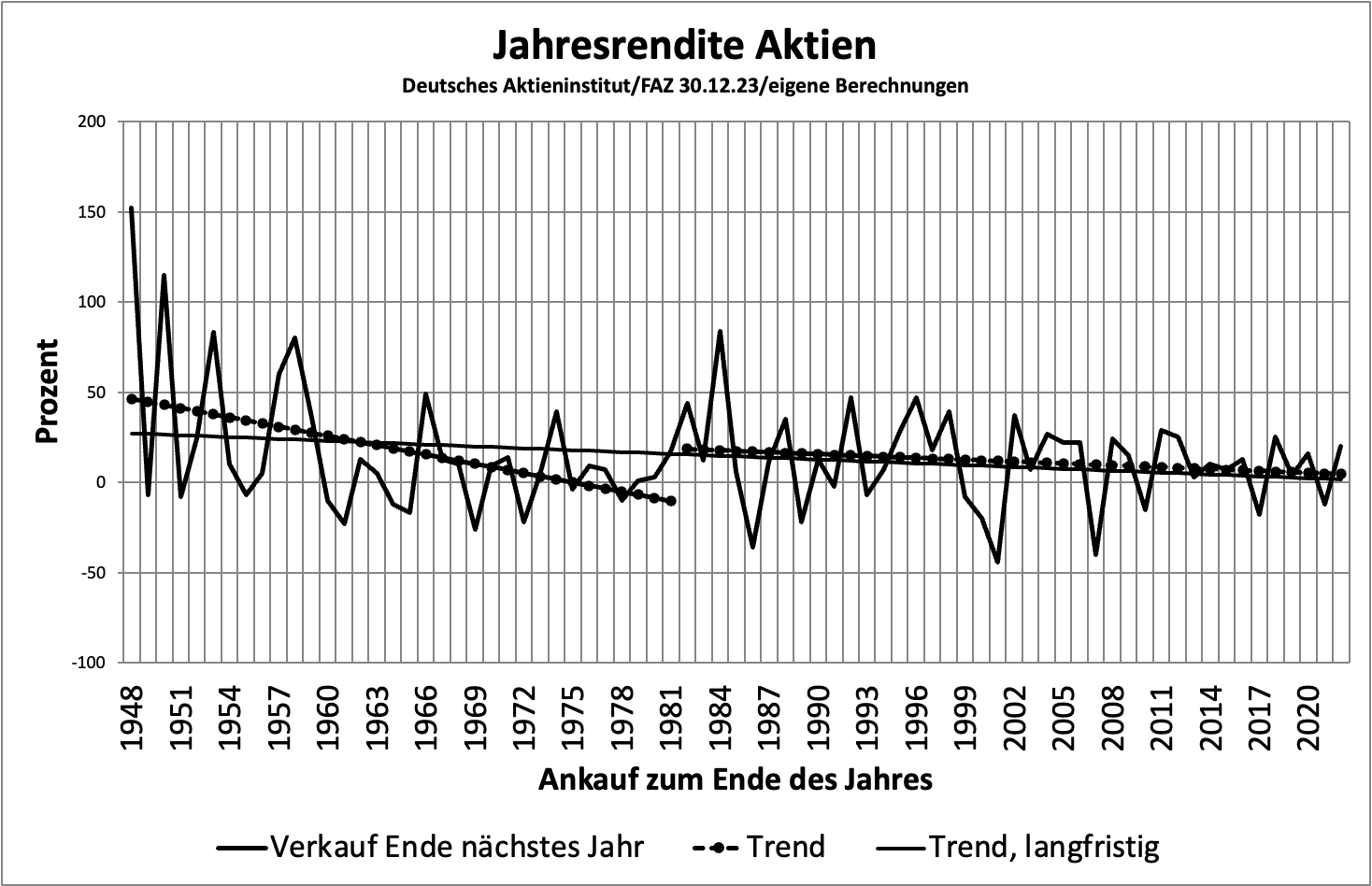

Tatsächlich sinken aber die Renditen auf Aktien. (Dies passt zum Marxschen Gesetz vom tendenziellen Fall der Profitrate.) Inzwischen liegen die Renditen auf den Aktienmärkten, wenn man die Trendwerte berechnet, im unteren einstelligen Bereich (vgl. Abb.).

Was fordern wir?

Renten sind Teil des Lohnes. Die Arbeiter:innenbewegung hat erkämpft, dass Arbeiter:innen nicht nur Lohn bekommen, solange das Kapital sie als Lohnarbeiter:innen braucht, sondern dass sie auch nach einem Leben als Lohnarbeiter:in noch einen „Lebensabend” mit einer Rente haben. Unter kapitalistischen Bedingungen ist eine Finanzierung nach dem Umlageverfahren noch die sicherste Methode. Sozialbeiträge als Abzüge vom Arbeitseinkommen finanzieren die Renten derjenigen, die im Ruhestand sind. Für diese Arbeitseinkommen müssen die lohnabhängig Beschäftigten zusammen mit den Gewerkschaften kämpfen.

Eine Finanzierung der Renten über die Finanzmärkte bedeutet Profite für Banken und Versicherungen und niedrige oder keine Renten für die Arbeiter:innen.

Titelbild: https://commons.wikimedia.org/wiki/File:Electronic_stock_board_in_Yaesu,_Tokyo_2007.jpg